线性/非线性规划及其Scipy求解

| 数学建模 | 7 min read

线性规划问题

某工厂生产 A、B 两种产品,需要使用甲、乙两种原材料。生产每件 A 产品需要消耗 2 单位甲材料和 3 单位乙材料,可获利 5 元;生产每件 B 产品需要消耗 4 单位甲材料和 2 单位乙材料,可获利 6 元。现在甲材料总量为 100 单位,乙材料总量为 90 单位。问:如何安排 A、B 两种产品的生产数量,才能使总利润最大?

建模与求解

- 决策变量:生产A产品x件,B产品y件

- 目标函数:max_z = 5x + 6y

- 约束条件:

- 2x + 4y <= 100

- 3x + 2y <= 90

- x >= 0, y >= 0

最小化目标函数的线性规划问题使用scipy.optimize.linprog库。

若求解目标函数的最大值,则-max_z。

result = linprog(c, A_ub=None, b_ub=None, A_eq=None, b_eq=None, bounds=None, method='highs')| 参数名 | 含义 | 类型 |

|---|---|---|

| c | 目标函数的系数(必须有) | 一维数组,如 [c1, c2, ..., cn] |

| A_ub | 不等式约束(≤)左边的系数矩阵 | 二维数组,如 [[a11, a12], [a21, a22]] |

| b_ub | 不等式约束(≤)右边的常数项 | 一维数组,如 [b1, b2] |

| A_eq | 等式约束(=)左边的系数矩阵 | 二维数组,格式同 A_ub |

| b_eq | 等式约束(=)右边的常数项 | 一维数组,格式同 b_ub |

| bounds | 每个变量的取值范围(默认都是 (0, None),即非负) | 列表,如 [(x1_min, x1_max), (x2_min, x2_max)] |

| method | 求解算法(highs) | 字符串 |

import numpy as npfrom scipy.optimize import linprog

#max_z#求解最大值:max_z = -max_z_orginc = [-5, -6]

#不等式左边约束A_ub = [ [2, 4], [3, 2]]

#不等式右边常数b_ub = [100, 90]

#取值范围,列表x_bounds = (0, None)y_bounds = (0, None)bounds = [x_bounds, y_bounds]

result = linprog(c, A_ub=A_ub, b_ub=b_ub, bounds=bounds, method='highs')

if result.success: print(f"最优解:x = {result.x[0]:.2f}, y = {result.x[1]:.2f}") print(f"最大利润:{ -result.fun:.2f}元") #结果取反得最大值else: print("求解失败")最优解:x = 20.00, y = 15.00最大利润:190.00元非线性规划问题

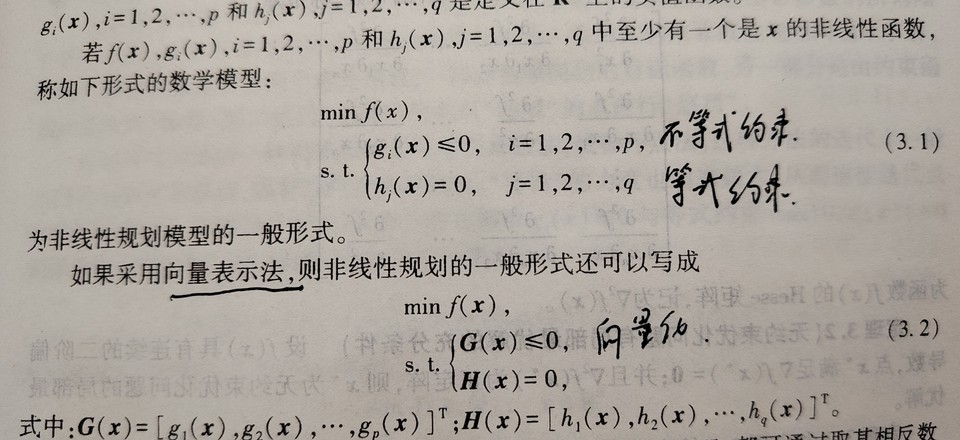

Nonlinear Programming(NLP)指约束函数和目标函数中至少包含一个非线性函数。

非线性规划问题的一般模型形式如下,且可以写成向量化形式:

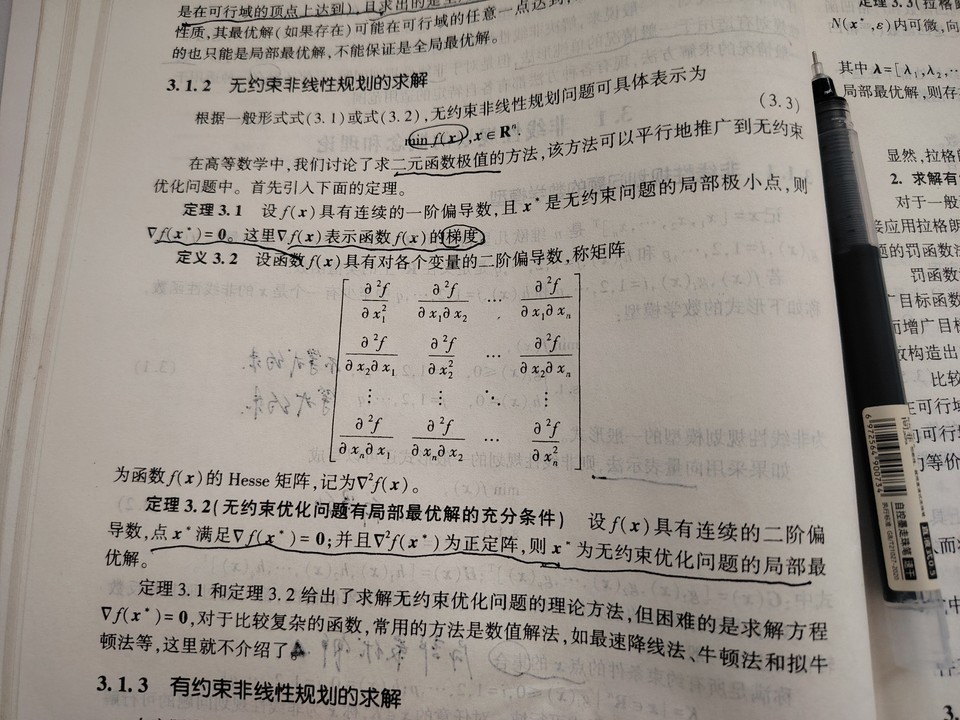

非线性规划问题的可行解分为局部最优解和全局最优解,需要通过算法进行区分。

线性规划的最优解一定是在可行域的边界上达到(特别是在可行域的顶点上达到),且求出的是全局最优解。而非线性规划的最优解可能在可行域的任一点达到,且一般求出的是局部最优解。

无约束的非线性规划求解即二元函数极值的求法:

有约束的非线性规划求解请参考《数学建模算法与应用》第三版,p38页:

-

只有等式约束非线性规划:使用拉格朗日乘数法转化为无约束非线性模型求解。

-

等式约束和不等式约束问题:使用罚函数法转为无约束非线性模型求解(精度差)。

-

凸规划和K-T条件(p39页)。

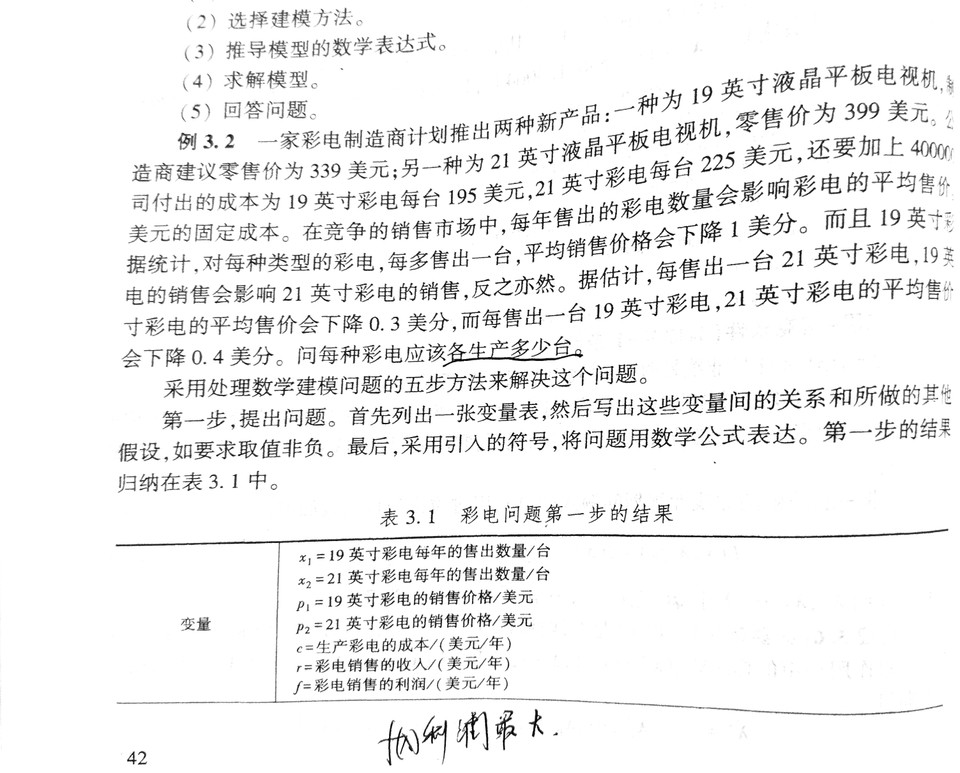

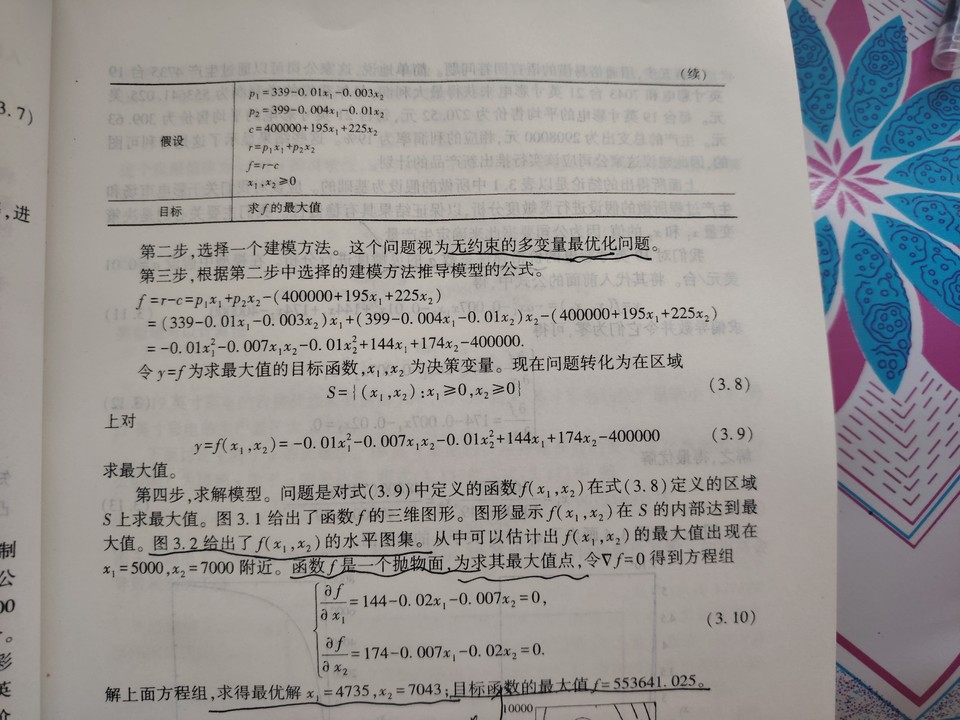

问题重述

题目来自原书p42页。

建模与求解

问题: 最大利润 max_z

今天收获最大的就是这个建模思路。从变量到公式假设再到公式化简。数学建模的一般性思路,起点是对变量的清晰梳理。

求解非线性规划问题的通用python库是:Scipy.optimize.minimize()。

minimize(fun, x0, args=(), method=None, jac=None, hess=None, hessp=None, bounds=None, constraints=(), tol=None, callback=None, options=None)参数说明

| 参数 | 类型 | 说明 |

|---|---|---|

| fun | callable | 目标函数,即要求最小值的函数 f(x) |

| x0 | array_like | 初始猜测点(变量的起始值) |

| method | str | 优化算法名称 |

| jac | bool/callable | 目标函数的一阶导数(梯度);若为 True,表示 fun 返回梯度 |

| bounds | sequence | 变量的边界限制,如 [(0, 1), (None, 2)] |

| constraints | dict/tuple/list | 约束条件,如 {'type': 'eq', 'fun': lambda x: x[0] + x[1] - 1} |

无约束规划

from scipy.optimize import minimizeimport numpy as npimport time

#minize求非线性规划的最小值, 所以求-(-min_z)def _objective(x): x_1, x_2 = x return 0.01*x_1**2 + 0.007*x_1*x_2 + 0.01*x_2**2 - 144*x_1 - 174 *x_2 +400000

#梯度函数加速收敛def gradient(x): x_1, x_2 = x d_x1 = 0.02*x_1 + 0.007*x_2 - 144 d_x2 = 0.007*x_1 + 0.02 * x_2 - 174 return np.array([d_x1, d_x2])

x0 = np.array([5000, 7000])

use_gradient_start_time = time.time()

result = minimize( fun=_objective, x0=x0, method='BFGS', #BFGS 拟牛顿法,处理无约束优化问题最好 jac=gradient, options={'disp': True})

use_gradient_end_time = time.time()use_gradient_time = use_gradient_end_time - use_gradient_start_time

#不使用梯度函数not_use_gradient_start_time = time.time()

result = minimize( fun=_objective, x0=x0, method='BFGS', jac=False, options={'disp': True})

not_use_gradient_end_time = time.time()not_use_gradient_time = not_use_gradient_end_time - not_use_gradient_start_time

print("=======")print(f"加速收敛后总时间:{use_gradient_time:.5f}")print(f"最优销量:19英寸 = {result.x[0]:.0f} 台,21英寸 = {result.x[1]:.0f} 台")print(f"最大利润:{ -result.fun:.2f} 美元")print("=======")print(f"不加速收敛总时间:{not_use_gradient_time:.5f}")Optimization terminated successfully. -> 成功收敛到精度 Current function value: -553641.025641 -> 取反后的最小值,-min_z Iterations: 8 -> 迭代次数 Function evaluations: 13 Gradient evaluations: 13Optimization terminated successfully. Current function value: -553641.025108 Iterations: 8 Function evaluations: 39 -> 标函数被计算次数 Gradient evaluations: 13=======加速收敛后总时间:0.00200最优销量:19英寸 = 4735 台,21英寸 = 7043 台最大利润:553641.03 美元=======不加速收敛总时间:0.00251